INFORMES

Publicada a lei que reestabelece o voto de qualidade no CARF e dá outras providências

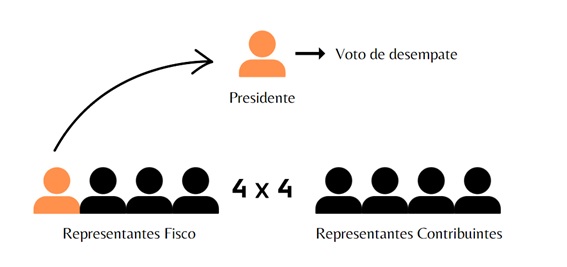

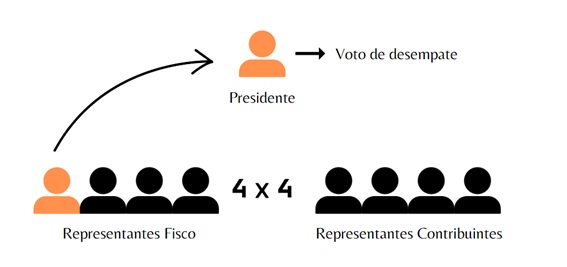

Fui publicada no Diário Oficial da União a Lei n°. 14.689/2023, que reestabelece o voto de qualidade no Conselho Administrativo de Recursos Fiscais (CARF). Isso significa que, em havendo empate na votação, os recursos submetidos ao Conselho serão decididos (desempatados) pelo Presidente da Turma, cujo cargo é ocupado exclusivamente por conselheiros representantes da Fazenda Nacional.

Segundo a Lei, nas hipóteses em que o processo administrativo fiscal for resolvido de forma favorável à Fazenda Pública pelo voto de qualidade, serão excluídas as multas, bem como será cancelada eventual representação fiscal para fins penais. Além disso, será excluída a Selic até então incidente, se o contribuinte, no prazo de 90 (noventa dias), se manifestar pelo pagamento, o que poderá ser feito em até 12 (doze) parcelas mensais e sucessivas.

Outra novidade é que os contribuintes, ainda nas hipóteses em que suas demandas forem resolvidas pelo voto de qualidade, desde que se manifestem pelo pagamento no prazo estipulado, poderão utilizar créditos de prejuízo fiscal e de base de cálculo negativa da CSLL de titularidade do sujeito passivo, de pessoa jurídica controladora ou controlada, de forma direta ou indireta, ou de sociedades que sejam controladas direta ou indiretamente por uma mesma pessoa jurídica, quando apurados e declarados à Secretaria Especial da Receita Federal.

Fica autorizada, ainda, a utilização de precatórios para amortização ou liquidação do saldo remanescente, seguindo as disposições do §11º, do artigo 100, da Constituição Federal. Já os créditos inscritos em dívida ativa em discussão judicial, que tiverem sido resolvidos pelo voto de qualidade, poderão ser objeto de proposta de acordo de transação tributária.

Essas condições e alternativas de pagamento se aplicam também para os processos administrativos federais julgados durante o prazo de vigência da MP n°. 1.160/2023, que vigorou entre 12 de janeiro a 01 de junho de 2023, e somente serão uma opção para as parcelas controvertidas que efetivamente tiverem sido resolvidas através do voto de qualidade.

Fica dispensada a necessidade de garantia para a discussão judicial de débitos resolvidos pelo critério de desempate no CARF, desde que os contribuintes demonstrem capacidade de pagamento e tenham obtido, nos últimos 12 (doze) meses que antecederam o ajuizamento da medida judicial, certidão de regularidade fiscal válida por mais de 03 (três) meses, consecutivos ou não, expedida conjuntamente pela Receita Federal e pela Procuradoria da Fazenda Nacional.

A capacidade de pagamento será aferida através do patrimônio-líquido, nas hipóteses em que o contribuinte apresentar relatórios de auditoria independente sobre as demonstrações financeiras, bem como a relação de bens livres e desimpedidos, sendo fator impeditivo a existência de outros débitos em situação de exigibilidade. O sujeito passivo deve assumir, ainda, o dever de comunicar à Procuradoria eventual alienação ou oneração de algum dos bens mencionados na relação outrora apresentada ao Fisco, indicando outros em substituição.

Foram promovidas alterações importantes para a multa qualificada, que agora é de 100%, podendo chegar a 150% nos casos de reincidência, salvo quando não restar configurada a conduta dolosa ou houver sentença penal de absolvição com apreciação de mérito em processo.

Por fim, a Lei aumentou o limite de desconto nas transações por adesão, que passa a ser de até 65%, com prazo máximo de quitação de 120 (cento e vinte) meses. Para pessoa natural, microempresa ou empresa de pequeno porte, a redução passar a ser de até 70%, com ampliação do prazo máximo de quitação para 145 (cento e quarenta e cinco) meses.

A equipe tributária do PSG Advogados se coloca à disposição para esclarecimentos.